Identificar a beneficiarios reales, el reto para desarticular a empresas fantasma

3 03-06:00 septiembre 03-06:00 2021

Sólo entre 2014 y 2019, la facturación de empresas fantasma significó una evasión fiscal de más de 354.5 mil millones de pesos, de acuerdo al SAT.

Un día antes de firmar un contrato millonario con el gobierno de Oaxaca, la empresa Grupo Constructor Maragall, S.A. de C.V. fue boletinada como presunta empresa fantasma por la autoridad fiscal mexicana, pero esto no le impidió seguir su curso como proveedora entre 2020 y 2021.

En total, Grupo Constructor Maragall recibió 17.9 millones de pesos para mejorar diversos tramos carreteros de Oaxaca junto con la empresa Dirección de Supervisión, Prestación y Restauración de Obras Grupo Juárez, S.A. de C.V., según el contrato público fechado en junio del año pasado.

“Es un crimen que en un estado pobre como Oaxaca se le hayan confiado más de 16 millones de pesos a una empresa que no garantizaba la realización del trabajo por sus antecedentes fiscales, más aún cuando la dependencia ejecutoria, Caminos y Aeropistas de Oaxaca (CAO), tenía pleno conocimiento del estatus de la empresa”, dice el diputado local, César Morales, quien también denuncia una obra sin terminar y “en deterioro”.

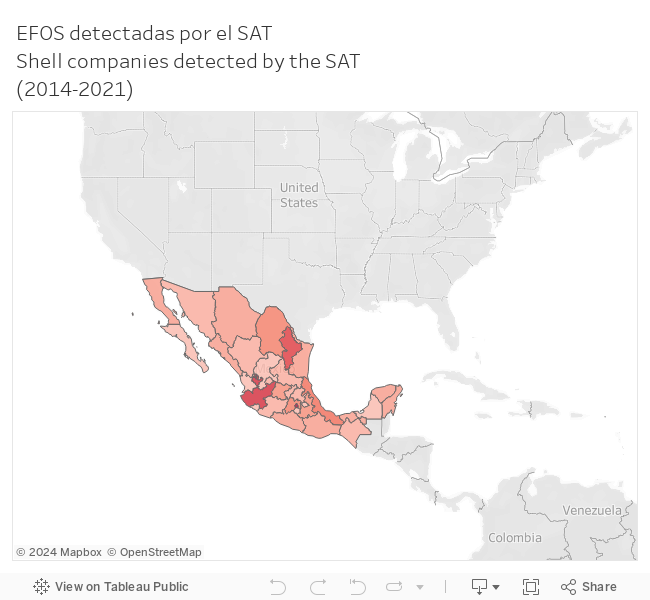

Desde 2014, el Servicio de Administración Tributaria (SAT) en México identifica en una lista pública a las empresas que no son localizables o no cuentan con activos, personal o infraestructura y no pueden probar que entregaron los servicios que ofrecen.

El SAT les llama Empresas que Facturan Operaciones Simuladas (EFOS), aunque popularmente se les conoce como empresas fantasma, factureras o fachada. Representan un problema para la autoridad fiscal porque suelen utilizarse para evadir impuestos, lavar dinero y desviar recursos públicos.

“Supongamos que tengo una empresas y me detectan que tengo 10 facturas, cada una por dos o cinco millones de pesos, pero no tengo empleados ni rento oficinas ni tengo activos, entonces el SAT lo que hace es mandar un aviso a estas empresas para que aclaren la situación. A esto se le llama comprobar la materialidad de operaciones”, dice Bianca López, contadora pública con especialidad en hacendaria.

Al corte más reciente, del 18 de agosto, hay 638 empresas señaladas como sospechosas de ser EFOS y 10,709 que ya se confirmaron, incluyendo al Grupo Constructor Maragall que no pudo desvirtuar las acusaciones.

En realidad, sólo el 10% de los contribuyentes señalados ha logrado aclarar su situación y escapar del listado, según los datos abiertos del SAT.

Pese a ello, la publicación y actualización periódica de ese listado no ha impedido que se presenten casos como el de Grupo Constructor Maragall, tampoco previene el nacimiento de otras empresas fachada y no contribuye a identificar a los verdaderos beneficiarios detrás de sus operaciones.

“No hay una estrategia del Estado mexicano para combatir el problema, no se ve un mecanismo de coordinación entre todas las dependencias de gobierno que participan en esto. El SAT no se ve coordinado con la Unidad de Inteligencia Financiera (UIF), ni con la Procuraduría Fiscal de la Federación (PFF), ni con la Fiscalía General de la República (FGR) y por eso tenemos un resultado desfavorable”, opina Luis Pérez de Acha, abogado especialista en materia fiscal y exintegrante del comité de participación ciudadana del Sistema Nacional Anticorrupción.

En entrevista, señala que el daño causado por empresas fantasma es doble, pues por un lado no pagan impuestos y por otro desvían recursos. “Es un robo de dinero público”, asegura Pérez de Acha.

Sólo entre 2014 y 2019, la facturación de empresas fantasma significó una evasión fiscal de más de 354.5 mil millones de pesos, de acuerdo al SAT.

“Representa 1.4% del Producto Interno Bruto”, informó en 2019 la entonces titular del SAT, Margarita Ríos Farjat.

En cuanto al dinero desviado a través de contrataciones públicas, no existe una cifra global, sino múltiples esfuerzos por parte de asociaciones civiles y medios de comunicación que han logrado vincular a EFOS con distintas entidades de gobierno.

Iniciativa Sinaloa, por ejemplo, reveló, en 2020, que los gobiernos estatales y municipales de la frontera norte de México desviaron, a través de empresas fachada, más de 2.6 mil millones de pesos en el mismo periodo analizado por el SAT. Esa cifra fue identificada por la ONG tras realizar una solicitud de acceso a la información al SAT, que resultó en la entrega de 15,000 facturas emitidas por empresas fachada a gobiernos fronterizos, de acuerdo a Miriam Ramírez, coordinadora de proyectos de la Iniciativa.

“Ese fue el proceso, pero ahora es totalmente diferente. Ya saben para qué queremos la información y nos estamos topando con más obstáculos, y no se diga sobre los años en los que ya tocas al gobierno actual. Ahí creo que ha sido más difícil”, comenta Ramírez, quien ve la necesidad de buscar nuevos y mejores instrumentos de transparencia que además permitan identificar a quienes se benefician con la creación de esas empresas.

Esto último es un reto para las autoridades e iniciativas ciudadanas interesadas en la fiscalización del gasto público, pues los beneficiarios suelen ocultarse a través de prestanombres, sociedades en paraísos fiscales e incluso de delitos como el robo de identidad, dice Pérez de Acha.

“Se requiere de mucha operación, trabajo de inteligencia, manejo de bases de datos, y sin coordinación es impensable, es una suposición muy remota que se pueda dar con los los beneficiarios reales”, agrega el especialista.

En otros países, principalmente europeos, como Reino Unido, Dinamarca y Ucrania, hay esfuerzos que muestran el camino para transparentar, mediante un registro de beneficiarios finales, quiénes ejercen el control efectivo de las empresas.

Open Ownership, una organización no lucrativa que acompaña a países interesados en implementar uno, sostiene que la herramienta es útil para combatir la corrupción, reducir riesgos de inversión y mejorar la gobernanza nacional y global.

Para esto, apunta que debe considerarse como beneficiario final a toda persona accionista con derecho a disfrutar de los ingresos o activos de la empresa y a influir de forma directa o indirecta en las actividades de la compañía. Además, señala que los registros deben identificar a personas físicas como beneficiarias últimas.

Si más países crean estos registros, se abre la posibilidad de conectarlos a otras bases de datos alrededor del mundo para lograr mejores resultados, detalla Peter Low, gerente de país para México, entre otros lugares, de la organización. “Así tienes forma de cruzar datos y puedes revelar irregularidades que una persona trató de cubrir en su propio país”, asegura.

Low ilustra el potencial de los registros de beneficiarios finales, con el caso del actual primer ministro de República Checa, Andrej Babiš, quien estando en funciones formó una serie de fideicomisos y se apoyó en esquemas complejos para distanciarse del control de Agrofert Group, una empresa que fundó en 1993 y que tiene más de 250 subsidiarias, incluyendo medios de comunicación y procesadoras de alimentos.

“Fue a través del registro de beneficiarios finales de Eslovaquia, donde algunas de estas entidades tienen sede y están obligadas a hacer declaraciones, que la Unión Europea descubrió que el primer ministro checo había violado la legislación sobre conflictos de intereses porque en última instancia seguía teniendo control de estas empresas y entidades comerciales, cuenta Low.

En México, Low identifica al menos dos esfuerzos para la creación de un registro de beneficiarios finales.

Una es de la Iniciativa para la Transparencia de las Industrias Extractivas (EITI, por sus siglas en inglés), que reúne a representantes de la sociedad civil, empresas y autoridades de 55 países para implementar un estándar enfocado en las industrias de hidrocarburos y minería.

El segundo esfuerzo se desarrolla en el Grupo de Liderazgo sobre transparencia de Beneficiario Final (BOLG, por sus siglas en inglés), donde participan la Secretaría de Función Pública y la UIF desde 2019 con el objetivo de implementar un registro público a más tardar en 2023. BOLG es una iniciativa convocada por Open Ownership y Open Government Partnership en la que participan también Armenia, Noruega, Eslovaquia y Reino Unido.

¿Qué detiene a México de contar con uno de estos registros?, se le pregunta a Low. La experiencia internacional apunta a una serie de retos que los gobiernos deben enfrentar, responde. Entre ellos, menciona posibles desacuerdos entre las dependencias y personas involucradas en la creación de uno de estos registros, así como dudas y preocupaciones en torno al derecho a la privacidad y protección de datos personales. La Constitución Mexicana impone controles al manejo de los datos que hacen identificables a una persona.

En la opinión de Miriam Ramírez, cuando se trata de recursos públicos, se tiene que transparentar la ruta del dinero. “No podemos proteger los datos de unos sí y otros no. Debemos conocer desde que sale un peso de las arcas públicas, hasta dónde termina, porque justo en esos espacios de opacidad se da la corrupción”, opina.

Actualmente 34 países cuentan con un registro público de beneficiarios finales en al menos una región o sector económico, de acuerdo a un mapeo de Open Ownership. Pero ninguno está en América Latina. Si bien, hay casos como Argentina, Costa Rica y Brasil que ya exigen información de beneficiarios finales y la concentran en un registro, ninguno es público, de acuerdo a Low.

En México, representantes de la sociedad civil abogan para implementar uno que sea de uso público, pues observan beneficios como la posibilidad de acceder en tiempo y forma a datos que pueden ser útiles para evitar actos de corrupción.

“Las autoridades tienen la facultad de acceder a cierta información, pero justo el reto es que puede estar en diferentes dependencias y hay mecanismos especiales para que una autoridad la solicite y se autorice a compartir, entonces esto puede retrasar el proceso de la investigación”, explica Vania Montalvo, coordinadora de proyectos para Transparencia Mexicana y miembro del grupo multipartícipe nacional de EITI. En su opinión, la incapacidad de las autoridades para reaccionar a tiempo es tanto un reto como una amenaza.

No obstante, para avanzar con esta propuesta se requiere de liderazgo y voluntad política, de acuerdo a Óscar Pineda, investigador de la organización PODER y representante de México ante el Consejo Internacional de EITI. PODER es una organización sin fines de lucro que trabaja a favor de la rendición de cuentas empresarial y los derechos humanos en América Latina.

“En México no hemos avanzado porque no ha habido este compromiso o voluntad política de las partes, porque también se nos atravesó el cambio de gobierno. De 2018 a 2019 fue un año perdido para la implementación del estándar”, reconoce.

Aunque en los primeros días de septiembre se registraron avances, de acuerdo a Montalvo, pues la mesa de trabajo mexicana ya acordó una definición de beneficiario final que se basa en los principios generales planteados por Open Ownership, pero además considera la participación de Personas Políticamente Expuestas.

“Se incluyó que si un funcionario público participa dentro de una empresa, independientemente del poder de control que tenga sobre la empresa, se tiene que dar a conocer. Este no es un criterio que necesariamente consiera la experiencia de otros países, pero en México pareció relevante incluir esta información”, cuenta Montalvo

” Se incluyó que si un funcionario público participa dentro de una empresa, independientemente del poder de control que tenga sobre la empresa, se tiene que dar a conocer. Este no es un criterio que necesariamente consiera la experiencia de otros países, pero en México pareció relevante incluir esta información”, cuenta Montalvo.

Para investigadores y periodistas, la opacidad e impunidad han fomentado el escenario idóneo para la creación de empresas fantasma y la comisión de crímenes financieros.

Aunque la Ley General de Transparencia obliga a las instituciones de gobierno a publicar sus contratos y facturas, éstas pueden incumplir porque no hay consecuencias, explica Pérez de Acha.

El abogado ha visto que las mismas omisiones ocurren con la inscripciones de inmuebles ante el Registro Público de la Propiedad y de los actos mercantiles ante el Registro Público de Comercio, dos rutas que si estuvieran actualizadas permitirían la investigación de posibles cargos de corrupción.

Actualmente, México dispone de un Sistema Integral de Gestión Registral (SIGER) a cargo de la Secretaría de Economía (SE) en el que se inscribe todo tipo de actos mercanitles, como la constitución de sociedades y actas de asambleas para otorgar o revocar poderes.

Sin embargo, no muestra vínculos entre varias personas morales y personas físicas, y no permite conocer quiénes son sus titulares o quienes ejercen algún poder más allá de lo que establece el acta constitutiva, explica Montalvo.

También está el rezago de la información inscrita en SIGER, frente a la que existen en libros.

Este sistema concentra la información de 1.6 millones de empresas, según la SE con corte al 7 de julio, pero son muchas más las que no están disponibles.

El Instituto Nacional de Estadística y Geografía (INEGI) reconoce la existencia de 6.3 millones de sociedades mercanitles en México, según los censos económicos de 2019.

Al respecto, la SE admite que su herramienta está incompleta y explica que esto se debe a que “diversas oficinas registrales cuentan con un acervo histórico, capturado en libros, pendiente por capturar y validar”, además detalla que la entidad con mayor rezago es la Ciudad de México, pues la versión más reciente del SIGER opera “en todas las entidades federativas, excepto Ciudad de México”.

Ésta es, además, la entidad con el mayor número de EFOS detectadas por el SAT, de acuerdo a una solicitud de información hecha por Empower. A la fecha, cuenta con 1,577 identificadas:

“La información de la Ciudad de México en SIGER es muy pobre, prácticamente no hay nada y es grave dado el número tan importante de sociedades que están constituidas ahí”, dice el periodista de investigación Arturo Ángel, autor del reportaje Las empresas fantasma de Veracruz y el libro Duarte, el priista perfecto.

Su accesibilidad y mantenimiento son otros de los problemas que identifica, pues presenta errores y le parece lento. “El registro tendría que ser mucho más sencillo y amable. Muchas veces tarda mucho en buscar las cosas”, opina.

Para Ángel, el reto para las y los periodistas de investigación es llegar a la raíz del problema y desenmascarar a las estructuras privadas que están detrás de la creación de empresas fachada.

“En su momento era muy buena historia decir que se desvió dinero con empresas fantasma porque el fenómeno no era tan conocido, pero ahora nos quedamos cortos”, dice Ángel. “Tenemos que aspirar a conocer beneficiarios finales y a que se castigue a quienes crearon el andamiaje de corrupción”, dice refiriéndose a los abogados, contadores y fedatarios que han participado en estos casos.

Algunas empresas identificadas como EFOS llegaron a operar en más de una entidad federativa. Un ejemplo es la Publicidad Latina Jocu, S.A. de C.V. que se fundó en 2013, tiene domicilio fiscal en el Estado de México y emitió facturas para los gobiernos de Baja California y Coahuila, de acuerdo al SAT, pero también para una asociación civil que recibió fondos del gobierno federal.

Sus datos no aparecen en SIGER, no tiene registro de marcas ante el Instituto Mexicano de la Propiedad Industrial y tampoco hay huella de su paso como proveedora en la Plataforma Nacional de Transparencia.

“Hay un interés por parte de las personas involucradas en actividades ilícitas, en mantener sus identidades ocultas. Eso seguiría siendo posible, incluso con un registro de beneficiarios finales, pero lo importante es que al menos sería más díficil hacerlo”, dice Low de Open Ownership.

En cuanto a Grupo Constructor Maragall, esta empresa cuenta con registro ante SIGER aunque el sistema solicita un pago de derechos para poder consultarlo.

Ahí se identifica a Óscar Segura Fuentes y Bulmaro Abadia Castillejos como accionistas, y a María Antonieta Chagoya Méndez como la notaria que realizó la inscripción.

Esta última, titular de la Notaría Pública Número 78 del Estado de Oaxaca, fue acusada de avalar documentos alterados para facilitar el despojo de una comunidad indígena en Oaxaca, con miras a la construcción de un complejo turístico, según un artículo publicado este año por la revista Proceso.

En México, los notarios concentran poderes y responsabilidades que no tendrían en otros países. En el sistema notarial latino, utilizado por México, los notarios pueden “redactar, perfeccionar, conservar y reproducir” escrituras y actos notariales, y ser auxiliares del fisco federal y de los fiscos locales. En cambio, en el sistema anglosajón se limitan a certificar la autenticidad de firmas y no la veracidad del contenido de un documento, según el Colegio de Notarios de la Ciudad de México.

Para esta investigación, se realizaron varios intentos para contactar a los accionistas de Grupo Constructor Maragall y a la notaria pública implicada en la creación de esa empresa, pero ninguno respondió a las solicitudes de entrevista.

Últimas Publicaciones

14 14-06:00 febrero 14-06:00 2025

Explotación y opacidad: la realidad oculta del café mexicano en las cadenas de suministro de Nestlé y Starbucks

3 03-06:00 octubre 03-06:00 2024

Contaminación por e-commerce en CDMX y el negocio de la quema de plásticos

21 21-06:00 mayo 21-06:00 2024

La captura corporativa del Estado y cómo frenar la instrumentalización del capitalismo avanzado